- Deutsch

-

EnglishDeutschItaliaFrançais日本語한국의русскийSvenskaNederlandespañolPortuguêspolskiSuomiGaeilgeSlovenskáSlovenijaČeštinaMelayuMagyarországHrvatskaDanskromânescIndonesiaΕλλάδαБългарски езикAfrikaansIsiXhosaisiZululietuviųMaoriKongeriketМонголулсO'zbekTiếng ViệtहिंदीاردوKurdîCatalàBosnaEuskeraالعربيةفارسیCorsaChicheŵaעִבְרִיתLatviešuHausaБеларусьአማርኛRepublika e ShqipërisëEesti Vabariikíslenskaမြန်မာМакедонскиLëtzebuergeschსაქართველოCambodiaPilipinoAzərbaycanພາສາລາວবাংলা ভাষারپښتوmalaɡasʲКыргыз тилиAyitiҚазақшаSamoaසිංහලภาษาไทยУкраїнаKiswahiliCрпскиGalegoनेपालीSesothoТоҷикӣTürk diliગુજરાતીಕನ್ನಡkannaḍaमराठी

Email:Info@Y-IC.com

Zuhause > Nachrichten > Institution: Es wird erwartet, dass die DRAM- und NAND-Nachfrage im nächsten Jahr im Vergleich zum Vorjahr um 13 % bzw. 16 % steigen wird

Institution: Es wird erwartet, dass die DRAM- und NAND-Nachfrage im nächsten Jahr im Vergleich zum Vorjahr um 13 % bzw. 16 % steigen wird

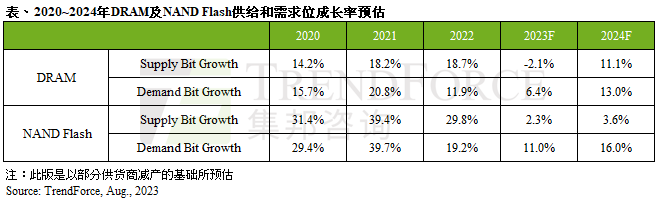

TrendForce, ein Forschungsinstitut, prognostiziert, dass die Produktionsreduzierungsstrategie der Speicherhersteller für DRAM und NAND-Flash nach einem Tief im Jahr 2023 voraussichtlich im Jahr 2024 fortgesetzt wird, insbesondere für NAND-Flash, das schwere Verluste erleidet.Die Nachfragesichtbarkeit des Unterhaltungselektronikmarktes im ersten Halbjahr 2024 ist noch unklar, und auch Allzweckserver werden durch KI-Server verdrängt, was zu einer schwachen Nachfrage führt.Die Institution gab an, dass aufgrund der niedrigen Basis im Jahr 2023 und der Bodenbildung bei einigen Speicherchippreisen erwartet wird, dass die DRAM- und NAND-Flash-Nachfrage im Jahr 2024 im Vergleich zum Vorjahr um 13,0 % bzw. 16,0 % steigen wird.

Aus Anwendungssicht beträgt die durchschnittliche jährliche Wachstumsrate der PC-DRAM-Kapazität etwa 12,4 %, was hauptsächlich auf die Erwartung zurückzuführen ist, dass diese CPU-Serie im Jahr 2024 mit der Massenproduktion neuer Intel Core-Maschinen der 14. Generation nur noch DDR5 und LPDDR5 unterstützen wirdSpeicher, der dazu führen wird, dass DDR5 DDR4 überholt und in der zweiten Hälfte des Jahres 2024 zum Mainstream wird. Das Wachstum von PC-Solid-State-Laufwerken für Endverbraucher ist nicht so schnell wie Speicher, und die durchschnittliche jährliche Wachstumsrate der Tragfähigkeit wird auf nur geschätzt8-10 %.Da sich die meisten Verbraucher allmählich an Cloud-Speicher gewöhnen, erwarten Institutionen einen Rückgang der Nachfrage nach Laptops mit Speicherplatz mit hoher Kapazität.Trotz der Zunahme der 1-TB-Modelltypen sind 512 GB immer noch der Mainstream der Verbraucherklasse.Darüber hinaus werden PC-OEM-Hersteller aufgrund der erheblichen Produktionsreduzierung durch die ursprüngliche Fabrik zur Stabilisierung der Preise in Zukunft einen Anstieg der SSD-Kosten verzeichnen, sobald der Preis seinen Tiefpunkt erreicht und wieder ansteigt.Darüber hinaus erfordert das Windows-System eine Erhöhung der Lizenzgebühren für Computer mit einer Kapazität von über 1 TB, und verschiedene Faktoren sind einem künftigen Wachstum der SSD-Speicherkapazität nicht förderlich.

Bei Servern wird die durchschnittliche jährliche Wachstumsrate der Speicherkapazität von Servern auf 17,3 % geschätzt, was hauptsächlich auf den Generationswechsel bei Serverplattformen, die zunehmende Abhängigkeit des CSP-Geschäfts von CPU-Kernen, die zu RAM passen, und die hohe Nachfrage nach KI zurückzuführen istRechenleistungsauslastung des Servers.Die durchschnittliche jährliche Wachstumsrate der Tragfähigkeit von SSDs der Enterprise-Klasse wird voraussichtlich 14,7 % betragen und profitiert vom deutlichen Rückgang der NAND-Flash-Preise, der die Tragfähigkeit von 16 TB weiter in die Höhe treiben wird.

Bei Smartphones wird die durchschnittliche Tragfähigkeit noch zunehmen, und es wird geschätzt, dass die durchschnittliche Tragfähigkeit von Smartphones im Jahr 2023 jährlich um etwa 14,3 % steigen wird. Im Falle einer reduzierten Produktion aus dem Originalwerk gilt jedoch die OEM-Kostenkontrollewird vorsichtiger sein und die Planung für 1-TB- und mehr-Mittel- bis -Low-End-Modelle im Jahr 2024 könnte reduziert werden.Da QLC-Produkte andererseits noch nicht die Gunst der Smartphone-OEMs gewonnen haben, ist es nicht förderlich, dass die Originalfabrik Kunden dazu anleitet, ihre Kapazität durch kostengünstige Produkte zu erweitern.

Darüber hinaus schätzt TrendForce die Smartphone-Produktion im Jahr 2024

Bei Servern wird die durchschnittliche jährliche Wachstumsrate der Speicherkapazität von Servern auf 17,3 % geschätzt, was hauptsächlich auf den Generationswechsel bei Serverplattformen, die zunehmende Abhängigkeit des CSP-Geschäfts von CPU-Kernen, die zu RAM passen, und die hohe Nachfrage nach KI zurückzuführen istRechenleistungsauslastung des Servers.Die durchschnittliche jährliche Wachstumsrate der Tragfähigkeit von SSDs der Enterprise-Klasse wird voraussichtlich 14,7 % betragen und profitiert vom deutlichen Rückgang der NAND-Flash-Preise, der die Tragfähigkeit von 16 TB weiter in die Höhe treiben wird.

Bei Smartphones wird die durchschnittliche Tragfähigkeit noch zunehmen, und es wird geschätzt, dass die durchschnittliche Tragfähigkeit von Smartphones im Jahr 2023 jährlich um etwa 14,3 % steigen wird. Im Falle einer reduzierten Produktion aus dem Originalwerk gilt jedoch die OEM-Kostenkontrollewird vorsichtiger sein und die Planung für 1-TB- und mehr-Mittel- bis -Low-End-Modelle im Jahr 2024 könnte reduziert werden.Da QLC-Produkte andererseits noch nicht die Gunst der Smartphone-OEMs gewonnen haben, ist es nicht förderlich, dass die Originalfabrik Kunden dazu anleitet, ihre Kapazität durch kostengünstige Produkte zu erweitern.

Darüber hinaus schätzt TrendForce die Smartphone-Produktion im Jahr 2024